Berufsunfähigkeitsrente versteuern?

Vielleicht hast du auch schon mal gehört: „Eine Berufsunfähigkeitsrente versteuern? Ach Quatsch, das ist doch steuerfrei!“

Schön wär’s. Aber du weißt ja – Vater Staat hält immer gerne die Hand auf. Und wenn es um Steuern geht, wird’s mal wieder schön kompliziert.

1. Welche Berufsunfähigkeitsversicherung hast du?

Bevor ich mit dir über Steuern rede, musst du erst mal wissen, welche Art von Berufsunfähigkeitsversicherung du eigentlich hast. Schicht 1, 2 oder 3? „Drei Felder sind frei – du musst dich entscheiden…“

Schicht 1: Die Basis- oder Rüruprente

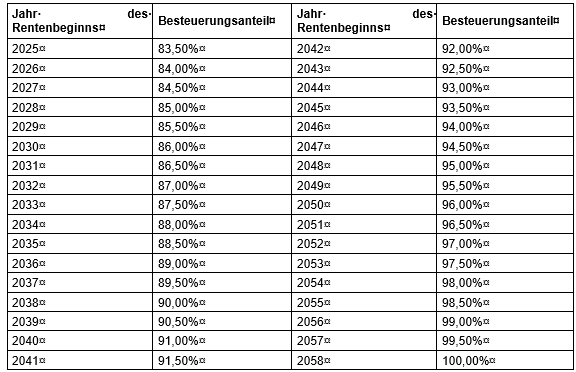

Hier wird’s teuer: Ab 2025 sind 83,5 % deiner BU-Rente steuerpflichtig. Deshalb sollte die abgesicherte Rente höher sein als ursprünglich geplant. Brutto ist eben nicht gleich netto.

Beispiel:

Du hast eine BU-Rente von 3.000 € abgesichert und wirst 2025 berufsunfähig. Dann müsstest du 2.505 € (83,5 %) mit deinem persönlichen Steuersatz versteuern.

💡 Gut zu wissen: Solange deine gesamte steuerpflichtige Rente unter dem Steuerfreibetrag bleibt, zahlst du keine Steuern.

Hast du eine BU-Rente in Schicht 1?

Falls du unsicher bist: Schicht-1-Verträge sind eigentlich Altersrenten. Maximal 49 % des Beitrags dürfen in eine BU-Rente fließen. Seit 2025 kannst du die Beiträge zu 100 % steuerlich absetzen.

Schicht 2: Die betriebliche Altersvorsorge (bAV)

Hier wird’s noch unangenehmer: Diese Renten sind zu 100 % steuerpflichtig.

💡 Bedeutet: Wenn du 3.000 € BU-Rente bekommst, musst du 3.000 € versteuern. Das kann ganz schön ins Geld gehen.

Eine Ausnahme gibt es: Altverträge nach § 40b (Pauschalbesteuerung) müssen nur mit dem Ertragsanteil versteuert werden – also eher wie Schicht 3.

Schicht 3: Die private BU-Versicherung

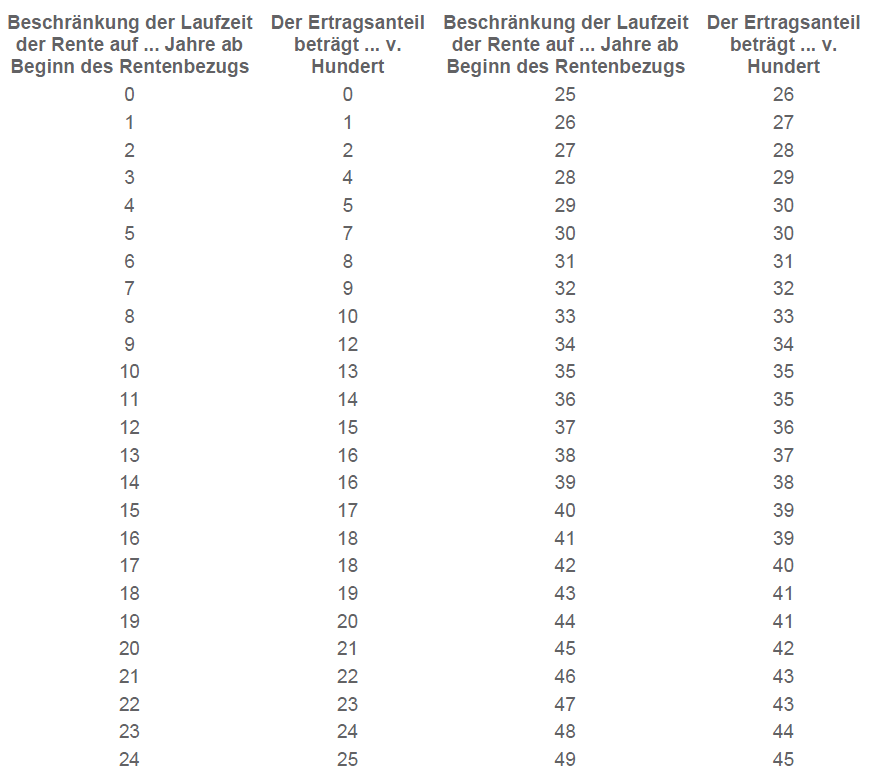

Steuerlich gesehen ist das hier die günstigste Variante. Deine BU-Rente wird nur mit dem Ertragsanteil versteuert – also einem kleinen Teil der Auszahlung.

Wie hoch der Ertragsanteil ist, hängt von der Restlaufzeit der BU-Rente ab. Je länger du deine BU-Rente bekommst, desto höher der Ertragsanteil – und desto mehr Steuern fallen an.

Beispiel:

Ein 47-jähriger Single wird berufsunfähig und erhält 20 Jahre lang eine BU-Rente. Sein Ertragsanteil beträgt 21 %.

🔹 Bei 24.000 € jährlicher BU-Rente musst du 5.040 € versteuern.

Aber auch hier gilt: Solange dein Ertragsanteil zusammen mit deinen anderen steuerpflichtigen Einkünften unter dem Steuerfreibetrag bleibt, zahlst du keine Steuern.